- A coté de toutes les commodités

- Parking sécurisé

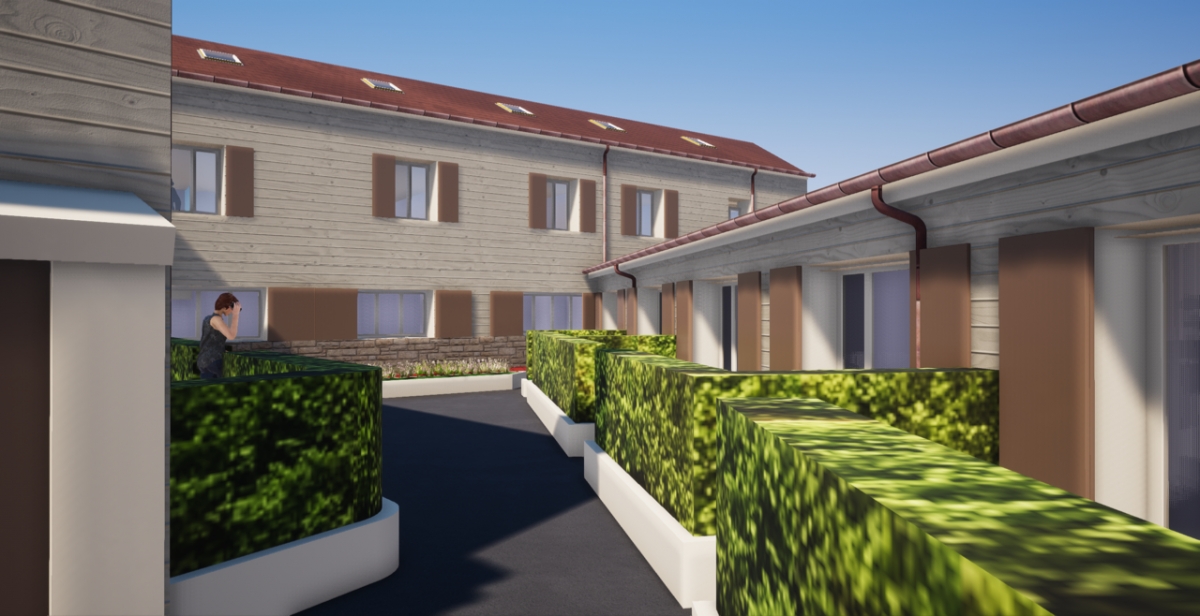

- Bien desservi

- Quartier recherché

Campagne Nationale du 25 avril au 10 juillet 2018- REVELATIONS

- A coté de toutes les commodités

- Parking sécurisé

- Quartier calme

- Bien desservi

Campagne Nationale du 25 avril au 10 juillet 2018- REVELATIONS

Campagne Nationale du 25 avril au 10 juillet 2018- REVELATIONS

Défiscalisation dans l'immobilier avec le Règime LMNP

- Propriétaires bailleurs soumis aux conditions suivantes : recettes locatives brutes annuelles < 23 000 € TTC, montant inférieur aux autres revenus d’activité du foyer fiscal, non inscription au RCS.

- Catégorie limité de logements concernés : appartements meublés loués à l’année, locations saisonnières, chambres d’hôtes et gîtes ruraux, biens situés en résidences de tourisme ou résidences services.

- Revenus imposés dans la catégorie des B.I.C.

- Régime d’imposition déterminé d’après les critères de droit commun (micro-entreprise, régime simplifié, régime réel).

- Concernant le régime micro-entreprise le bénéfice imposable est égal à 50 % du CA. (déficit impossible).

- Pour les deux autres régimes (simplifié et réel) le bénéfice imposable est déterminé en prenant en compte d’une part les recettes et d’autre part les charges réelles liées à cette activité.

- En cas de déficit, celui-ci n’est pas imputable sur le revenu global mais est imputable pendant 10 ans sur des revenus de même nature.

- Mise en place de l’amortissement si l’immeuble et le mobilier sont inscrits au bilan.

- Application du régime des plus-values immobilières des particuliers en cas de revente du bien.

- Exonération de TVA pour la location meublée à usage d’habitation, à l’exception de certaines prestations d’hébergement pour lesquelles le propriétaire soumis à la TVA, pourra demander le remboursement de la TVA sur son investissement.

- Possibilité de réduction d’impôt de 11% pour les logements neufs ou VEFA, ou achevés depuis au moins 15 ans et ayant fait/ ou qui font l’objet de travaux de réhabilitation, situés dans :

- Les résidences services étudiants

- Les résidences services pour personnes âgées ou handicapées

- Les résidences d’accueil et de soins agréées.